e-Składka ZUS od 2018 roku - jeden przelew do ZUS

Od 1 stycznia przedsiębiorca opłaci składki jednym przelewem na swój numer rachunku składkowego.

Zamiast trzech albo czterech przelewów miesięcznie, będzie jeden przelew łącznie na:

- ubezpieczenia społeczne

- ubezpieczenie zdrowotne

- Fundusz Pracy

- Fundusz Gwarantowanych Świadczeń Pracowniczych,

- Fundusz Emerytur Pomostowych.

Od 1 stycznia składki ZUS opłacamy zwykłym przelewem, takim, jakim np. płacimy za prąd, czynsz, telefon. Na przelewie wpisujemy tylko indywidualny numer rachunku bankowego. Wpłata od razu będzie zaksięgowana i rozliczona na koncie w ZUS.

Każda wpłata zostanie podzielona proporcjonalnie na wszystkie ubezpieczenia i fundusze. Jeśli podatnik posiada zaległości w ZUS to wpłata w pierwszej kolejności będzie księgowana na zaległości.

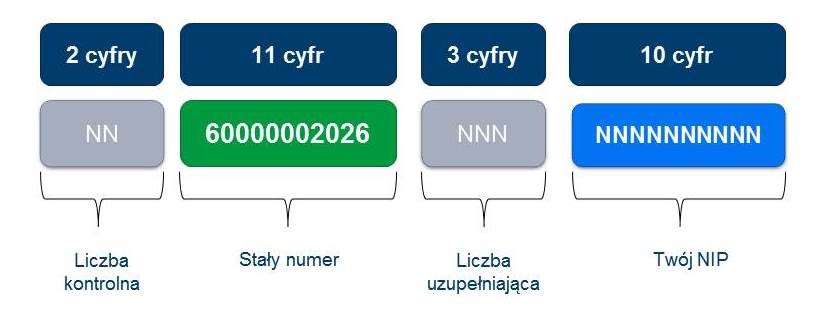

Z czego się składa rachunek składkowy

Indywidualny numer rachunku składkowego składa się z 26 cyfr. W numerze rachunku będzie zawarty numer identyfikujący ZUS i Twój numer NIP (ostatnie 10 cyfr).