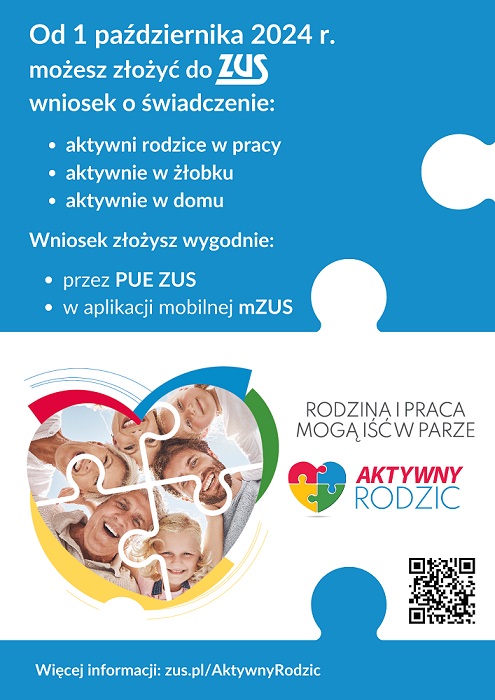

Aktywny rodzic

od 1 października 2024 r. wchodzą w

życie przepisy regulujące pakiet świadczeń programu Aktywny Rodzic dla rodziców

dzieci do lat 3.

Program Aktywny Rodzic ma ułatwić

rodzicom i opiekunom pogodzenie zadań związanych z rodzicielstwem i aktywizacją

zawodową. Zacznie obowiązywać od 1 października 2024 roku.

Z programu Aktywny Rodzic można

otrzymać następujące świadczenia:

- świadczenie aktywni rodzice w pracy – nowe,

- świadczenie aktywnie w żłobku – zastępuje

dofinansowanie do żłobka,

- świadczenie aktywnie w domu – zastępuje rodzinny

kapitał opiekuńczy.

Więcej informacji

na temat programu Aktywny Rodzic znajduje się na stronie internetowej: zus.pl/aktywnyrodzic.

W razie pytań i wątpliwości zachęcamy do kontaktu z Centrum

Kontaktu Klientów ZUS, pod nr tel. 22 560 16 00 lub do wizyty w placówce

Zakładu Ubezpieczeń Społecznych.

Informacje na temat programu Aktywny Rodzic można również

uzyskać:

·

poprzez Formularz

kontaktowy zapytania ogólnego,

·

wysłanie pytania na adres: cot@zus.pl,

·

po zalogowaniu do PUE/eZUS przez opcję „Zadaj pytanie ZUS”.